Europos Komisija 2025 m. vasario 26 d. pateikė pasiūlymus, kuriais:

- (COM(2025)80) siūloma peržiūrėti įmonių tvarumo ataskaitų teikimo ir išsamaus patikrinimo taikymo terminus;

- (COM(2025)81) siūloma peržiūrėti privalomai tvarumo atskaitomybę rengiančių įmonių skaičių ir kitaip mažinti administracinę naštą įmonėms.

Stop the Clock

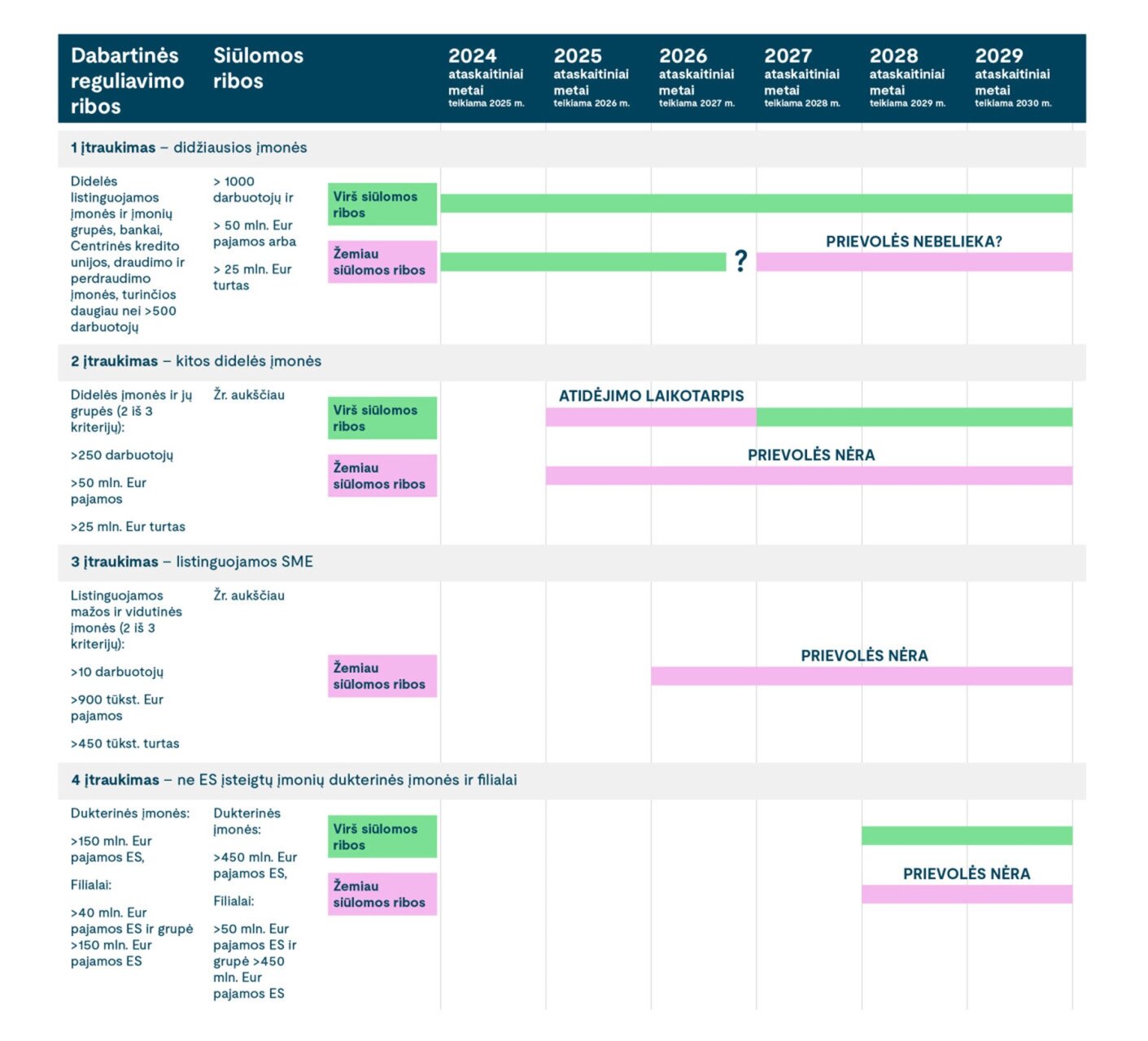

Pirmoji, 2025 m. balandžio 14 d. patvirtinta direktyva (Nr. 2025/794), tvarumo ataskaitų teikimo terminą didelėms įmonėms ir įmonių grupėms bei listinguojamoms mažoms ir vidutinėms įmonėms nukėlė 2 metams. T. y., įmonės turėjusios pradėti teikti tvarumo ataskaitas už 2025 m. ir už 2026 m., turės pradėti teikti ataskaitas atitinkamai už 2027 ir 2028 finansinius metus.

Ta pačia direktyva atidėti išsamaus patikrinimo direktyvos reikalavimai. CSDDD nuostatos į nacionalinius teisės aktus turi būti perkeltos iki 2027 m. liepos 26 d., o pirmosioms įtrauktoms įmonėms (kurių vidutinis darbuotojų skaičius > 5 000) reikalavimai pradedami taikyti nuo 2028 m. liepos 26 d.

Valstybės narės yra įpareigotos perkelti direktyvos reikalavimus į nacionalinę teisę iki 2025 m. gruodžio 31 d.

Iliustracija, kaip siūlomi tvarumo atskaitomybės reikalavimų (CSRD) pokyčiai paveikia įmones:

Turinio pakeitimų siūlymas

Antroji pasiūlyta direktyva CSRD ir CSDDD pakeistų daugiau nuostatų, dėl kurių dar gali būti diskusijų.

| Esami reikalavimai | Siūlomi pakeitimai |

|

CSRD |

|

|

Tvarumo atskaitomybė taikoma didelėms įmonėms ir jų grupėms, listinguojamoms mažoms ir vidutinėms įmonės, atitinkančioms nustatytus įmonių dydžių kriterijus. |

Informaciją tvarumo klausimais turėtų rengti didelės įmonės ir jų grupės, turinčios virš 1 000 darbuotojų. |

|

Trečiųjų šalių (ne ES) įsteigtiems filialams ir dukterinėms įmonės atitinkančioms nustatytus kriterijus:

|

Keičiami kriterijai trečiųjų šalių (ne ES) įsteigtiems filialams ir dukterinėms įmonėms:

|

| Turi būti sukurti ir taikomi sektoriai tvarumo atskaitomybės standartai. | Atsisakoma kurti sektorinius standartus. |

| Informacija renkama iš visos vertės grandinės. | Įvedamas prašymų pateikti vertės grandinės informaciją apribojimas: iš savo vertės grandinės įmonių, turinčių mažiau nei 1 000 darbuotojų, galima reikalauti pateikti ne daugiau informacijos nei nustatyta pagal savanoriškai taikomus Europos tvarumo atskaitomybės standartus (VSME). |

| Į tvarumo ataskaitas įtraukiama informacija, kurią įmonės kuri atskleisti pagal ES Taksonomijos reglamentą. | Mažinama taikymo apimtis. Privalomi atskleidimai toms įmonėms, kurių metinės grynosios pajamos >450 mln. eurų. Toms įmonėms, kurių metinės grynosios pajamos <450 mln. Eurų, informaciją leidžiama atskleisti savanoriškai (opt-in) paprastesniu būdu ir mažesne apimtimi. Siūloma kurti partial Taxonomy-alignment atskleidimo šablonus (tiek įmonėms, tiek finansuotojams). |

| Informacija tvarumo ataskaitose ženklinama skaitmeniniu formatu. | Reikalavimas atidedamas kol nebus priimtas deleguotasis reglamentas nustatantis informacijos ženklinimo reikalavimus. |

|

Iki 2026 m. spalio 1 d. Europos Komisija turi priimti riboto užtikrinimo standartus. Iki 2028 m. spalio 1 d. Europos Komisija turi priimti pakankamo užtikrinimo standartus. |

Panaikinamas terminas, iki kurio Europos Komisija turėtų priimti riboto užtikrinimo standartus. Panaikinami Europos Komisijos įgaliojimai patvirtinti pakankamo užtikrinimo standartus nebenumatant jų taikymo. |

| CSDDD | |

| Įmonių išsamaus patikrinimo reikalavimai taikomi visai įmonės vertės grandinei. | Išsamaus patikrinimo įvertinimas būtų taikomas tik tiesioginiams verslo partneriams (angl. tier 1 ). Reikalavimas būtų taikomas plačiau (apimantis ir netiesioginius verslo partnerius) tik tais atvejais, kai įmonė turi patikimos (pagrįstos) informacijos apie kilusį arba galintį kilti neigiamą poveikį. |

| Išsamus patikrinimas įmonės vertės grandinėje turi būti atliekamas kasmet. | Išsamaus patikrinimo įvertinimą reikalaujama atlikti kas 5 metus. |

| Informacijos, reikalingos išsamiam patikrinimui, gali būti prašoma iš įvairaus dydžio įmonių. | Įvedamas prašymų pateikti informaciją apribojimas. Iš tų įmonių, kurios neprivalo teikti tvarumo ataskaitų, gali būti prašoma pateikti tik informaciją pagal savanorišką tvarumo ataskaitų teikimo standartą (VSME). |

| Įmonės privalo priimti ir įgyvendinti klimato kaitos poveikiui švelninti skirtą pertvarkos planą. | Panaikinamas reikalavimas dėl pertvarkos plano įgyvendinimo. |

| Įmonės privalo nutraukti verslo santykius su verslo partneriais, kurie neatitinka išsamaus patikrinimo reikalavimų. | Reikalavimas švelninamas ir paliekamas kaip kraštutinis atvejis. |

| Įmonėms taikomos bendros ES suderintos civilinės atsakomybės taisyklės. | Civilinės atsakomybės klausimai paliekami nacionalinių civilinės atsakomybės sistemų kompetencijai, panaikinamos bendros ES civilinės atsakomybės taisyklės. Nacionalinei teisei taip pat yra paliekama nuspręsti, ar jos civilinės atsakomybės nuostatos turi viršenybę prieš trečiosios šalies, kurioje padaryta žala, kitaip taikomas taisykles. |

| Numatytos baubos už reikalavimų nesilaikymą, kurios galėjo siekti ir 5 proc. nuo įmonės apyvartos. | Panaikintas reikalavimas. Skirtingose valstybėse narėse gali būti taikoma skirtinga praktika. |

| Valstybėms leidžiama nustatyti griežtesnius reikalavimus nei CSDDD. | Valstybėse narėse negali būti taikomi griežtesni reikalavimai rizikos vertinimo, tiekimo grandinės analizės, baudų taikymo srityse. |

- Dėl Omnibus I siūlymų Europos Komisija parengė ir paskelbė dažniausiai užduodamų klausimų dokumentą.

- Finansų ministerija pasidalino esminiais pasiūlymų pokyčiais, liečiančiais įmonių tvarumo atskaitomybės reikalavimus (CSRD reikalavimus).

Be šių pakeitimų, taip pat yra pradėta ir žemesnio lygmens teisės aktų peržiūra - Europos tvarumo atskaitomybės standartų (ETAS) ir ES Taksonomijos deleguotųjų aktų.

ETAS peržiūra

2025 m. kovo 27 d. EFRAG gavo Europos Komisijos mandatą peržiūrėti ETAS ir jau balandžio 8 d. paskelbė viešą konsultaciją, kuria siekiama surinkti suinteresuotųjų šalių nuomonę ir patirtis taikant atskaitomybės standartus. Konsultacija vyksta iki gegužės 6 d.

EFRAG įparegoti peržiūrėtų su supraprastų ETAS pasiūlymą pateikti Europos Komisijai iki spalio 31 d.

Tikimasi, kad didžiausios įmonės, kurios tvarumo ataskaitas pradėjo rengti už 2024 finansinius metus, galės supaprastintais standartais pasinaudoti jau po metų - t. y., rengdamos tvarumo ataskaitas už 2025 finansinius metus.

ES Taksonomijos deleguotųjų aktų peržiūra

Kartu su Omnibus I pasiūlymu buvo paskelbta ir Europos Komisijos konsultacija dėl deleguotųjų aktų pakeitimų, o vėliau, atsižvelgiant į Tvariųjų finansų platformos (angl. Platform on Sustainable Finance) paskelbtą ataskaitą numatyta ir išsamesnė kriterijų (tame tarpe ir reikšmingos žalos nedarymo (DNSH) kriterijų) peržiūra, naujų sektorių įtraukimas, dalinio atitikimo Taksonomijai atskleidimai ir kt.

| Esami reikalavimai | Siūlomi pakeitimai |

| Nebuvo reikšmingumo ribų, Taksonomijos kriterijai vertinami visoms taksonominėms veiklos. |

Visoms įmonėms siūloma taikyti 10 proc. reikšmingumo ribą (pvz., kai įmonės apyvarta neviršija 10 proc. vardiklio), papildomai atskleidžiant kokybinę informaciją apie veiklas, kurios buvo įvertintos kaip nereikšmingos. Ne finansų įmonėms siūloma taikyti dar aukštesnę – 25 proc. reikšmingumo ribą veiklos išlaidų (angl. OpEx) rodikliui. Finansų įmonėms skaičiuojant žaliojo turto rodiklį (GAR) neįtraukiamos įmonės, kurių darbuotojų skaičius <1 000 (vienodinama su CSRD taikymo apimtimi). |

| Informacija atskleidžiama naudojant šablonus. | Trumpinamos atskleidimų lentelės, atsisakoma perteklinių duomenų, atskirai nebereikalaujama žymėti atitikimo reikšmingos žalos nedarymo (DNSH) kriterijams ir būtiniausioms apsaugos priemonėms. |

| Klimato ir Aplinkos deleguotuose aktuose C priedėlis naudojamas bendriesiems DNSH taršos prevencijos ir kontrolės reikalavimams įvertinti. | C priedėlio peržiūra, supaprastinant kai kuriuos su cheminių medžiagų naudojimu susijusius reikalavimus, pritaikant išimtis elektroninei įrangai. |

| Nėra dalinio atitikimo ES Taksonomijai raportavimo galimybės. | Siūloma sukurti atskirus šablonus įmonėms, kurių veikla ne visa apimtimi atitinka ES Taksonomijos kriterijus (pvz. atitinka DNSH, tačiau neatitinka svaraus prisidėjimo prie vieno iš aplinkos tikslų reikalavimų). |