Europos Sąjungos Taksonomijos reglamentas (Reglamentas Nr. 2020/852, angl. EU Taxonomy Regulation), priimtas 2020 m., nustatė aplinkos atžvilgiu tvarių veiklų klasifikavimo sistemą. Taksonomijos reglamente nustatytas aplinkos atžvilgiu tvarių investicijų apibrėžimas ir jų vertinimo kriterijai (3 straipsnis), įtvirtintas principas „Nedaroma reikšminga žala“ (17 straipsnis).

Taksonomijos reglamentas taip pat įpareigoja:

- ne finansų įmones tvarumo ataskaitose atskleisti informaciją apie tai, kiek jų veikla atitinka aplinkos atžvilgiu tvarių veiklų kriterijus;

- finansų rinkos dalyvius teikti informaciją apie jų produktų suderinamumą su Taksonomija.

Tikslas

Reglamentu siekiama sukurti vieningą vertinimo sistemą, padedančią investuotojams ir įmonėms atpažinti aplinkos atžvilgiu tvarias ekonomines veiklas ir, remiantis šia informacija, priimti pagrįstus investicinius sprendimus, prisidedančius prie Europos žaliojo kurso tikslų įgyvendinimo.

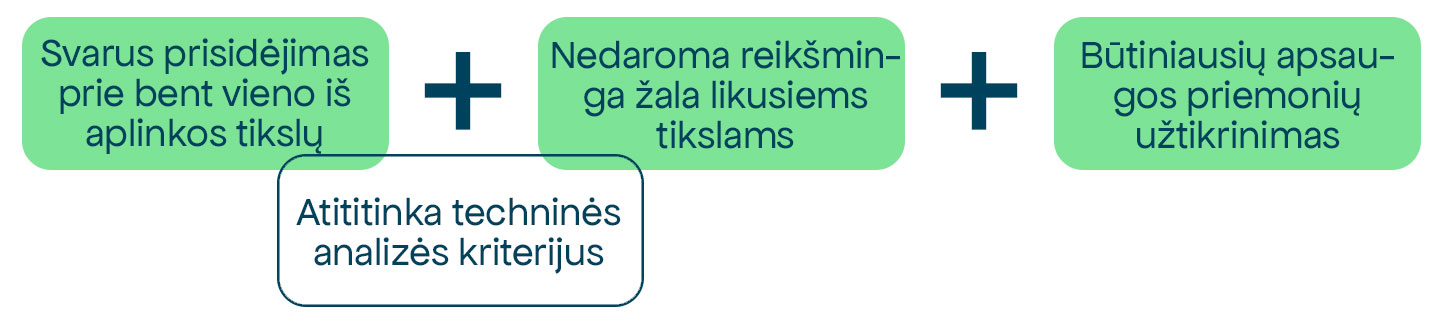

Pagal Taksonomiją, aplinkos atžvilgiu tvari ekonominė veikla:

- svariai prisideda prie bent vieno iš šešių Taksonomijoje nustatytų aplinkos tikslų, t. y, atitinka tai veiklai taikomus techninės analizės kriterijus (angl. technical screening criteria, TSC), nustatytus Klimato ir Aplinkos deleguotuosiuose aktuose;

- nedaro reikšmingos žalos likusiems (angl. Do No Significant Harm, DNSH) aplinkos tikslams;

- atitinka nustatytas būtiniausias apsaugos priemones (vykdant veiklą laikomąsi Ekonominio bendradarbiavimo ir plėtros organizacijos (EBPO) rekomendacijų daugiašalėms įmonėms ir Jungtinių tautų (JT) verslo ir žmogaus teisių pagrindinių principų).

Taksonomija šiuo metu apima 16 sektorių, tarp kurių: pastatai, gamyba, energija, informacinės ir komunikacinės technologijos, miškininkystė, paslaugos, transportas, vandens tiekimas, surinkimas ir tvarkymas, nelaimių rizikos valdymas, švietimas, aplinkos apsaugos, profesinė, mokslinė, finansinė ir kitos veiklos.

Principas „Nedaroma reikšminga žala“ (angl. Do No Significant Harm, DNSH)

Taksonomijos reglamento 17 straipsnis numato, kada ekonominė veikla laikytina darančia reikšmingą žalą aplinkos tikslams (Taksonomijos 17 straipsnis):

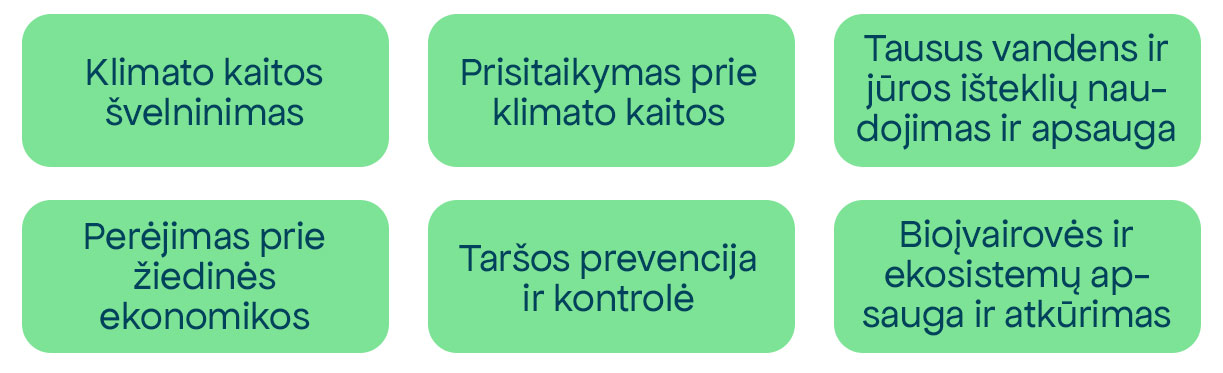

- klimato kaitos švelninimui, kai dėl tos veiklos išmetamas didelis šiltnamio efektą sukeliančių dujų kiekis;

- prisitaikymui prie klimato kaitos, kai dėl tos veiklos didėja dabartinio ir ateityje tikėtino klimato neigiamas poveikis tai pačiai veiklai arba žmonėms, gamtai ar turtui;

- tausiam vandens ir jūrų išteklių naudojimui ir apsaugai, kai ta veikla daroma žala: i) vandens telkinių, įskaitant paviršinį vandenį ir požeminį vandenį, gerai būklei arba geram ekologiniam potencialui arba ii) gerai jūrų vandenų aplinkos būklei;

- žiedinei ekonomikai, įskaitant atliekų prevenciją ir perdirbimą, kai: i) dėl tos veiklos labai neefektyviai naudojamos medžiagos arba tiesiogiai ar netiesiogiai labai neefektyviai naudojami gamtos ištekliai, pavyzdžiui, neatsinaujinantieji energijos ištekliai, žaliavos, vanduo ir žemė, viename ar daugiau produktų gyvavimo ciklo etapų, be kita ko, kiek tai susiję su produktų patvarumu, galimybe juos pataisyti, atnaujinti, pakartotinai naudoti ar perdirbti; ii) kai dėl tos veiklos labai padidėja atliekų susidarymo, deginimo ar šalinimo mastas, išskyrus neperdirbamų pavojingų atliekų deginimą, arba iii) ilgalaikis atliekų šalinimas gali sukelti didelę ilgalaikę žalą aplinkai;

- taršos prevencijai ir kontrolei, kai dėl tos veiklos, palyginti su padėtimi prieš pradedant tą veiklą, labai padidėja į orą, vandenį arba žemę išmetamas teršalų kiekis, arba

- biologinės įvairovės ir ekosistemų apsaugai ir atkūrimui, kai ta veikla yra: i) labai žalinga ekosistemų gerai būklei ir jų atsparumui arba ii) žalinga buveinių ir rūšių, įskaitant Sąjungos svarbos buveines ir rūšis, išsaugojimo būklei.

Kam skirtas reguliavimas?

Taksonomijos taikymo sritis yra nustatyta Taksonomijos reglamento 1 straipsnio 2 dalyje ir apima finansų rinkos dalyvius, teikiančius finansinius produktus (atskleidžiama informacija pagal 5–7 straipsnius), ir kai kurias ne finansų įmones (atskleidžiama informacija pagal 8 straipsnį).

Papildantys teisės aktai, gairės

- Klimato kaitos švelninimo ir prisitaikymo prie klimato kaitos tikslų atžvilgiu, 2021 m. priimtas klimato deleguotasis aktas (taikomas nuo 2022 m. sausio 1 d.), 2022 m. priimtas jį papildantis deleguotasis aktas (taikomas nuo 2023 m. sausio 1 d.), 2023 m. – jį iš dalies keičiantis deleguotasis aktas (taikomas nuo 2024 m. sausio 1 d.).

- Likusių aplinkos tikslų atžvilgiu (tausaus vandens ir jūrų išteklių naudojimo ir apsaugos, perėjimo prie žiedinės ekonomikos, taršos prevencijos ir kontrolės arba biologinės įvairovės ir ekosistemų apsaugos ir atkūrimo), 2023 m. priimtas aplinkos deleguotasis aktas (taikomas nuo 2024 m. sausio 1d.).

- Atskleidimo reikalavimų įgyvendinimui (pagal Taksonomijos 8 straipsnį) 2021 m. priimtas atskleidimo deleguotasis aktas (taikymo terminai skirtingi, pradedant 2022 m. sausio 1 d.).

- Naujausias deleguotasis aktas priimtas 2025 liepą keičia atskleidimo, klimato ir aplinkos deleguotuosius aktus (taikymo pradžia 2026 m. sausio 1 d.) ir pakeitumus komentuojantis klausimų–atsakymų (Q&A) dokumentas.

Metodinės gairės

- Schema, kaip Taksonomija susijusi su įmonių ir finansų rinkos dalyvių reguliavimu (CSRD ir SFDR).

- Europos Komisijos išaiškinimas dėl Taksonomijos taikymo ir sąsajų su SFDR.

- Taksonomijos naršyklė (angl. EU Taxonomy navigator), kurioje pateikiamas Taksonomijos taikymo gidas su praktiniais pavyzdžiais.

- 2024 m. birželio mėn. paskelbta trumpa apžvalga ir įdomūs faktai dėl Taksonomijos taikymo.

- Dažniausiai užduodami klausimai ir visi Europos Komisijos išaiškinimai dėl Taksonomijos taikymo publikuojami oficialioje EK interneto svetainėje.